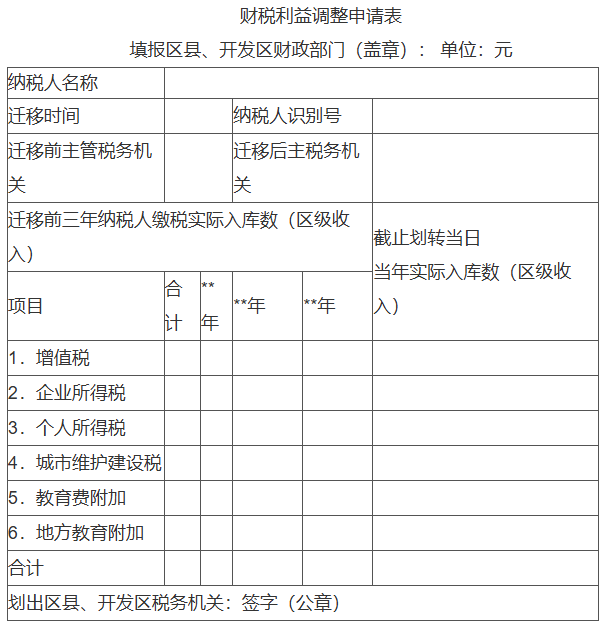

各区、县人民政府,市人民政府各工作部门、各直属机构: 《西安市纳税人跨区迁移财税利益调整办法》已经市政府同意,现印发给你们,请认真贯彻执行。2021年1月7日市政府办公厅转发市财政局、市税务局《西安市纳税人跨区县迁移财税利益调整办法》(市政办发〔2021〕2号)同时废止。 西安市人民政府办公厅 2025年11月8日 (此件公开发布) 西安市纳税人跨区迁移财税利益调整办法 第一章 总 则 第一条 为适应全市经济发展和产业布局调整的需要,推动经济高质量发展,不断优化营商环境,引导区县、开发区按照“全市一盘棋”的思路招商引资,维护正常的税收征管秩序,规范财政利益分配,促进企业在全市合理有序流转和集聚,避免恶意竞争,根据《中华人民共和国税收征收管理法》《西安市人民政府办公厅关于进一步规范招商引资政策的通知》(市政办发〔2024〕21号)以及现行财政体制有关规定,制定本办法。 第二条 本办法所称纳税人跨区迁移是指由西安市各级税务机关管辖的正常状态纳税人(以下简称纳税人),因住所、实际生产经营地在本市范围内发生跨区县、开发区迁移而引起税务登记变更和主管税务机关变更的行为。 第三条 本办法所称的划出区是指纳税人迁移前主管税务局所在区县、开发区;划入区是指按照属地管辖原则,纳税人迁移后主管税务局所在区县、开发区。 第四条 西安市各级税务机关依据现行税法和本办法的规定,负责办理纳税人跨区迁移调整事项;各级财政部门依据现行财政体制和本办法的规定负责办理财税利益调整事项。 第二章 纳税人迁移 第五条 纳税人住所、经营地点发生跨区变动,同时办理“多证合一”营业执照或其他登记证照变更的,由税务机关办理跨区迁移业务。 第六条 对纳税人依法依规跨区正常迁移行为,各级财政、市场监管、税务等部门依法予以支持,不得以任何理由阻挠、拖延、拒绝纳税人依法提出的迁移申请。对无未办结相关涉税事项的纳税人跨区迁移的,划出区税务局应即时办理。 第七条 划出区税务局在办理纳税人跨区迁移前,应当按规定办结相关涉税事项。 第三章 财税利益调整办法 第八条 纳入财税利益调整范围的企业,为在划入区完成工商注册并纳税的独立法人企业,且依法经营、管理规范,具有健全的会计核算和管理体系;同时,纳税人迁移前一年度在划出区缴纳的增值税、企业所得税、个人所得税、城市维护建设税、教育费附加和地方教育附加等6项税收及非税区县(开发区)级收入(以下简称6项税费收入)超过50万元(含50万元)。 第九条 市财政局按照保既得利益的原则,核定财税利益调整基数。具体按照纳税人迁移前3个完整会计年度,在划出区缴纳6项税费收入年度平均数核定,不足三年的按实际年度核定。如迁移前3个会计年度执行原市以下财政体制(2024年以前),应将相关年度6项税费收入按新体制折算后进行核定。市财政通过年终结算从划入区上解基数,并相应补偿划出区。 财税利益调整基数一定十年,7月1日前完成迁移变更的,基数从迁移当年算起,第十年取消;7月1日以后完成划转的,基数从迁移的下年算起,第十一年取消。财税利益调整基数一经核定,不受企业生产经营情况影响。 第十条 纳税人在年度中间发生迁移的,迁移前已缴入划出区国库的当年各项财政收入,仍作为划出区当年的财政收入。迁移变更手续办理完结次月起缴入划入区国库的各项财政收入,作为划入区当年的财政收入。市财政局在核定当年财税利益基数时,相应扣除这部分收入。 第十一条 财税利益调整按以下程序办理: (一)符合本办法规定的纳税人迁移后,由划出区财政部门填制《财税利益调整申请表》(见附件),加盖财政部门公章和同级税务局公章,送市级财税部门审核并分别办理财税利益调整事项。 (二)市级财政部门收到区县、开发区上报的《财税利益调整申请表》后,按照本办法核定划出区财税补偿基数,并发文予以明确。 第四章 特殊情况的处理 第十二条 纳税人住所、实际生产经营地发生跨区迁移后,变更工商注册、税务登记的,经市财政局、市税务局核实后,按本办法的规定办理财税利益调整事项。 第十三条 除法律法规等有明确规定外,凡在本办法执行期间办理跨区迁移业务,划出区、划入区对纳税人税务管辖关系有异议的,由划出区或划入区财政局、税务局分别提供相关证明材料报市财政局、市税务局。市财政局、市税务局会商后提出迁移意见,由相关税务机关或市税务局直接办理,不再核定相关财税利益调整基数。确需市政府协调解决的,由市财政局和市税务局联合上报市政府裁定并执行。 第十四条 凡在本办法执行期间纳税人办理跨区迁移,并享受划入区违规制定的与纳税人税收直接挂钩的税收返还、财政扶持或行政审批等政策,但实际住所、经营地点并未发生相应迁移的,均认定为非正常迁移。市财政局将对划入区采取以下惩罚措施,有效期五年: (一)按划入区返还给纳税人资金的两倍,扣减划入区财力。 (二)按纳税人在划入区缴纳税收数额的两倍,扣减划入区财力,相应补助划出区。 第十五条 企业总部跨区设立分支机构或设点办厂的财税利益调整问题,按现行税收政策执行。其中,对于统一纳税连锁经营企业的税款划转,自2025年起,以2024年增值税、企业所得税、城市维护建设税、教育费附加四项收入市以下划转额为基数,按企业以后年度缴纳的四项税款地方口径税额增幅环比计算当年应划转财力,通过年终结算办理。 第十六条 对于市本级特殊行业(电信通讯业、航空、铁路及城市公共交通运输业、城市供水、供气等)企业在市内进行迁移的,该企业相关税收及附加收入均为市本级固定收入,不核定财税利益。 第五章 附 则 第十七条 各区县、开发区财政、税务部门要加强配合,做好纳税人迁移前后税收征管事项的衔接工作,确保各项税收及时足额入库。 第十八条 对于违反《西安市人民政府办公厅关于进一步规范招商引资政策的通知》(市政办发〔2024〕21号)有关规定,出现在市域范围内恶性抢拉招商项目和企业税源行为的区县、开发区,一经核实,扣减该纳税人在该区县、开发区缴纳的本级收入,并相应扣减均衡性转移支付补助数额。 第十九条 本办法执行中如遇中央、省级、市级重大财税政策或财政体制调整的,按相关规定进行调整,财税利益调整基数重新核定。 第二十条 本办法由市财政局、市税务局负责解释,执行中的具体问题,由市财政局会同市税务局协商处理。 第二十一条 本办法自发布之日起施行,发布前纳税人已经迁移但未办理财税利益调整事项的,按本办法规定执行;已按原办法办理了财税利益调整手续的,仍按原规定执行。《西安市人民政府办公厅关于转发市财政局市税务局纳税人跨区县迁移财税利益调整办法的通知》(市政办发〔2021〕2号)同时废止。 附件:财税利益调整申请表 注:1.此表为财税利益调整专用表,由划出区财政局组织填报; 2.此表一式四份,划出区财政局、税务局盖章确认后各留一份,送市财政局、市税务局各一份。11月21日

西安市人民政府网站发布

西安市人民政府办公厅关于印发

纳税人跨区迁移财税利益调整办法的通知

具体内容如下

↓↓↓

(点击图片查看原文)